Когда страховая компания выплачивает сумму, которая не покрывает реальный ущерб от ДТП, у пострадавшего есть несколько вариантов действий. Рассмотрим последовательность шагов для защиты своих прав.

Содержание

Почему выплата может быть занижена

- Неверная оценка ущерба страховым экспертом

- Использование износа деталей при расчете

- Некорректный расчет стоимости ремонта

- Неучтенные скрытые повреждения

- Ошибки в оформлении документов о ДТП

Пошаговая инструкция при заниженной выплате

Тщательная проверка расчета

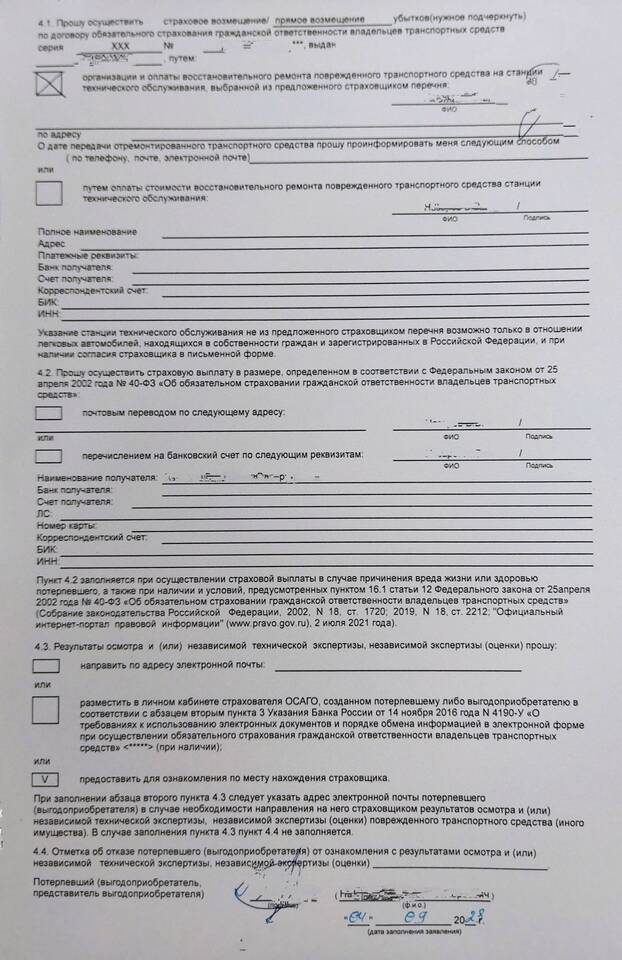

Запросите у страховой компании:

- Детальный расчет страховой выплаты

- Акт осмотра транспортного средства

- Заключение независимого технического эксперта

Независимая экспертиза

| Действие | Примечание |

| Проведение независимой оценки | Только в аккредитованных организациях |

| Уведомление страховой | За 3 дня до экспертизы |

| Сравнение результатов | Разница более 10% - основание для спора |

Досудебное урегулирование

- Направьте претензию в страховую компанию

- Приложите результаты независимой экспертизы

- Укажите срок для ответа (обычно 10 дней)

- Требуйте перерасчета или доплаты

Судебное разбирательство

Когда стоит обращаться в суд

- Страховая проигнорировала претензию

- Отказали в доплате без веских оснований

- Разница между выплатой и реальным ущербом значительна

Что можно требовать в суде

- Доплату недостающей суммы

- Компенсацию расходов на экспертизу

- Проценты за просрочку выплаты

- Моральный ущерб (в отдельных случаях)

- Штраф 50% от суммы иска за необоснованный отказ

Важные нюансы

| Срок | Действие |

| 10 дней | Срок рассмотрения претензии страховой |

| 3 года | Срок исковой давности по таким делам |

| 15 дней | Срок на обжалование решения страховой |

При правильном подходе и наличии доказательств можно добиться справедливой компенсации ущерба по полису ОСАГО. Главное - действовать последовательно и документально фиксировать каждый этап.