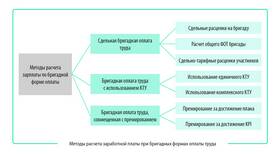

| Система оплаты | Принцип расчета | Когда применяется |

| Повременная | Оклад × отработанные дни / рабочие дни месяца | Для офисных сотрудников |

| Сдельная | Количество продукции × расценка за единицу | На производстве |

| Комиссионная | Процент от выручки или прибыли | В продажах |

- Определение рабочих дней в месяце

- Учет фактически отработанных дней

- Вычет дней отпуска, больничных

- При повременной системе: (Оклад / норме дней) × факт дней

- При сдельной системе: объем работ × расценки

- Добавление премий и надбавок

| НДФЛ | 13% от начисленной суммы |

| Исполнительные листы | По решению суда |

| Профсоюзные взносы | При наличии заявления работника |

Исходные данные

- Оклад: 50 000 руб.

- Рабочих дней в месяце: 22

- Отработано: 20 дней

- Премия: 10% от оклада

Расчет

- Основная часть: (50 000 / 22) × 20 = 45 454,55 руб.

- Премия: 50 000 × 10% = 5 000 руб.

- Итого начислено: 45 454,55 + 5 000 = 50 454,55 руб.

- НДФЛ: 50 454,55 × 13% = 6 559,09 руб.

- К выплате: 50 454,55 - 6 559,09 = 43 895,46 руб.

| Вид выплаты | Формула расчета |

| Ночные смены | Часовая ставка × количество часов × 20% |

| Сверхурочные | Первые 2 часа × 1,5 ставки, последующие × 2 ставки |

| Выходные и праздники | Двойная ставка или отгул |

Важные нюансы

При расчете зарплаты необходимо учитывать региональные коэффициенты, северные надбавки и другие территориальные доплаты. Минимальная зарплата не может быть ниже установленного МРОТ за полностью отработанный месяц.