Накопительный счет в Сбербанке представляет собой гибкий финансовый инструмент, сочетающий преимущества текущего счета и депозита. Рассмотрим его основные функции и выгоды для клиентов.

Содержание

Основные характеристики накопительного счета

- Возможность пополнения в любое время

- Свободное снятие средств без потери процентов

- Начисление процентов на остаток

- Отсутствие фиксированного срока хранения денег

Преимущества по сравнению с обычным депозитом

| Параметр | Накопительный счет | Классический депозит |

| Доступ к средствам | Любой момент | По окончании срока |

| Пополнение | Без ограничений | Часто невозможно |

| Процентная ставка | Ниже, чем по депозиту | Фиксированная высокая |

Кому подходит накопительный счет

- Тем, кто хочет получать доход на остаток средств

- Клиентам, нуждающимся в постоянном доступе к деньгам

- Для накопления на конкретные цели

- Как альтернатива хранению наличных дома

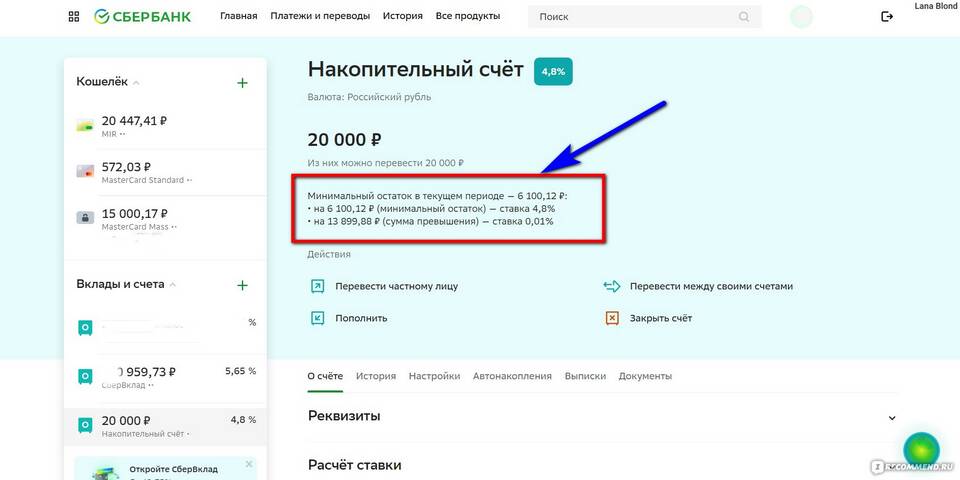

Как работает начисление процентов

- Проценты начисляются ежедневно

- Выплачиваются ежемесячно

- Ставка зависит от суммы остатка

- Действует капитализация процентов

Пример доходности накопительного счета

| Сумма остатка | Годовая процентная ставка |

| До 100 000 руб. | 1,5% |

| 100 000 - 1 млн руб. | 3% |

| Более 1 млн руб. | 4% |

Как открыть накопительный счет

- Оформить карту Сбербанка (если нет)

- Войти в Сбербанк Онлайн

- Выбрать "Открыть вклад или счет"

- Выбрать "Накопительный счет"

- Подтвердить открытие

Отличия от сберегательного счета

- Более высокая процентная ставка

- Гибкие условия пополнения

- Возможность привязки к карте

- Автоматическое начисление процентов

Накопительный счет в Сбербанке - это удобный инструмент для тех, кто хочет получать доход на свободные средства, сохраняя к ним постоянный доступ. Он особенно полезен для формирования финансовой подушки безопасности или накопления на конкретные цели.